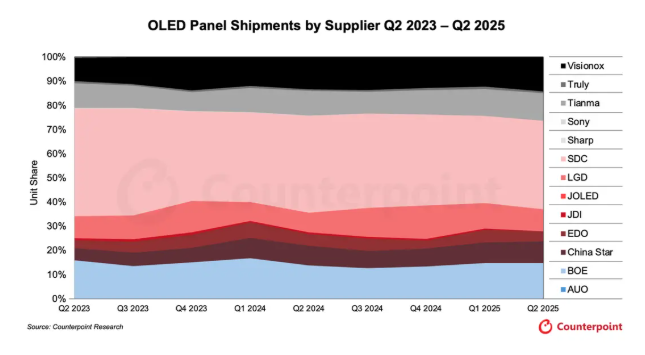

Согласно последним данным, опубликованным исследовательской компанией Counterpoint Research, во втором квартале 2025 года на долю китайских производителей дисплеев пришлось почти 50% мирового рынка OLED по объему поставок.

Статистика показывает, что во втором квартале 2025 года BOE, Visionox и CSOT (China Star Optoelectronics Technology) в совокупности занимали 38% мирового рынка OLED, что примерно на 3 процентных пункта больше, чем в предыдущем квартале. BOE заняла второе место в мире с долей рынка 15%, за ней следует Visionox на третьем месте с 14%, а CSOT на пятом месте с 9%. Samsung Display остался мировым лидером с долей рынка 37%, в то время как LG Display также заняла 9% долю, сравнявшись с CSOT. С учетом долей рынка OLED других китайских предприятий, таких как EverDisplay Optronics и Tianma Microelectronics, общая доля рынка китайских компаний приблизилась к 50%.

Компания Counterpoint Research отметила, что по мере развития цепочки поставок в индустрии дисплеев и усиления ценовых преимуществ китайские OLED-панели стремительно завоёвывают мировой рынок. Согласно последнему отчёту, к 2028 году доля китайских дисплеев в общем объёме производства вырастет с 68% в 2023 году до 75%.

Чтобы занять быстрорастущий рынок OLED-дисплеев для таких IT-устройств, как планшеты, ноутбуки и игровые мониторы, китайские производители панелей, включая BOE, Visionox и CSOT, ускоряют инвестиции в линии по производству OLED-панелей 8,6-го поколения, которые необходимы для IT-устройств следующего поколения, и быстро расширяют своё присутствие на растущем рынке OLED, ориентированном на IT-технологии. BOE планирует инвестировать 63 млрд юаней к 2026 году в строительство линий по производству IT-панелей OLED 8,6-го поколения. Visionox намерена завершить инвестиции аналогичного масштаба к 2027 году. Ожидается, что CSOT также официально объявит о своём инвестиционном плане по производству печатных OLED-панелей 8-го поколения во второй половине года.

По данным Counterpoint Research, мировые поставки OLED-панелей во втором квартале 2025 года выросли на 5% по сравнению с предыдущим кварталом, но незначительно снизились на 2% по сравнению с аналогичным периодом предыдущего года. В отдельных сегментах рынка поставки OLED-панелей для мониторов и ноутбуков продемонстрировали двузначный рост, что ещё раз подтверждает, что OLED-дисплеи, ориентированные на ИТ, становятся новым драйвером роста в индустрии дисплеев.

В отличие от быстрого развития китайских предприятий, крупнейший южнокорейский производитель панелей LGD (LG Display) пока не объявил о своем инвестиционном плане по выпуску OLED-панелей 8,6-го поколения.

Время публикации: 13 сентября 2025 г.