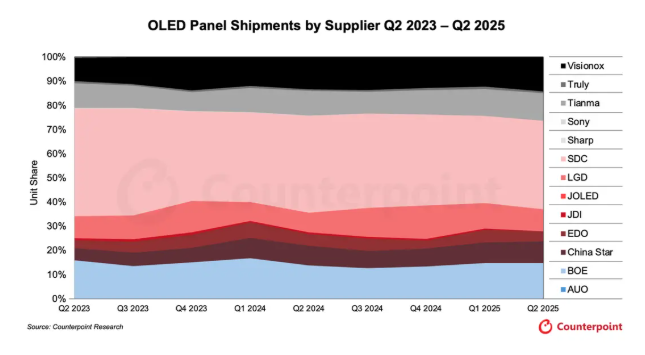

Laut aktuellen Daten des Marktforschungsunternehmens Counterpoint Research entfielen im zweiten Quartal 2025 fast 50 % des weltweiten OLED-Marktes, gemessen am Liefervolumen, auf chinesische Display-Panel-Hersteller.

Statistiken zeigen, dass BOE, Visionox und CSOT (China Star Optoelectronics Technology) im zweiten Quartal 2025 zusammen einen Marktanteil von 38 % am globalen OLED-Markt hielten – ein Anstieg um rund 3 Prozentpunkte gegenüber dem Vorquartal. BOE belegte mit einem Marktanteil von 15 % weltweit den zweiten Platz, gefolgt von Visionox mit 14 % auf Platz drei und CSOT mit 9 % auf Platz fünf. Samsung Display blieb mit einem Marktanteil von 37 % Weltmarktführer, während LG Display mit 9 % ebenfalls gleichauf mit CSOT lag. Berücksichtigt man die Marktanteile weiterer chinesischer Unternehmen wie EverDisplay Optronics und Tianma Microelectronics, erreichte der Gesamtmarktanteil chinesischer Firmen fast 50 %.

Counterpoint Research wies darauf hin, dass mit zunehmender Reife der Lieferkette in der Displayindustrie und wachsenden Kostenvorteilen OLED-Panels aus chinesischer Produktion den Weltmarkt rasant erobern. Der jüngste Bericht prognostiziert, dass der Anteil chinesischer Display-Panels an der globalen Produktionskapazität bis 2028 von 68 % im Jahr 2023 auf 75 % steigen wird.

Um den schnell wachsenden OLED-Markt für IT-Geräte wie Tablets, Laptops und Gaming-Monitore zu erobern, investieren chinesische Panelhersteller wie BOE, Visionox und CSOT verstärkt in Produktionslinien für OLED-Panels der 8,6. Generation – unerlässlich für IT-Geräte der nächsten Generation – und bauen ihre Präsenz im wachsenden IT-orientierten OLED-Markt rasch aus. BOE plant, bis 2026 63 Milliarden Yuan in den Bau von Produktionslinien für IT-OLED-Panels der 8,6. Generation zu investieren. Visionox beabsichtigt, bis 2027 eine Investition in ähnlicher Größenordnung abzuschließen. CSOT wird voraussichtlich in der zweiten Jahreshälfte seinen Investitionsplan für gedruckte OLED-Panels der 8. Generation offiziell bekannt geben.

Counterpoint Research prognostizierte für das zweite Quartal 2025 einen Anstieg der weltweiten OLED-Panel-Lieferungen um 5 % gegenüber dem Vorquartal, jedoch einen leichten Rückgang um 2 % gegenüber dem Vorjahr. In den einzelnen Marktsegmenten erzielten sowohl OLED-Panels für Monitore als auch für Laptops ein zweistelliges Wachstum, was die Annahme bestätigt, dass OLEDs für IT-Anwendungen zu einem neuen Wachstumstreiber in der Displayindustrie werden.

Im Gegensatz zum rasanten Fortschritt chinesischer Unternehmen hat der südkoreanische Hauptpanelhersteller LGD (LG Display) seinen Investitionsplan für OLED-Panels der 8,6. Generation noch nicht bekannt gegeben.

Veröffentlichungsdatum: 13. September 2025