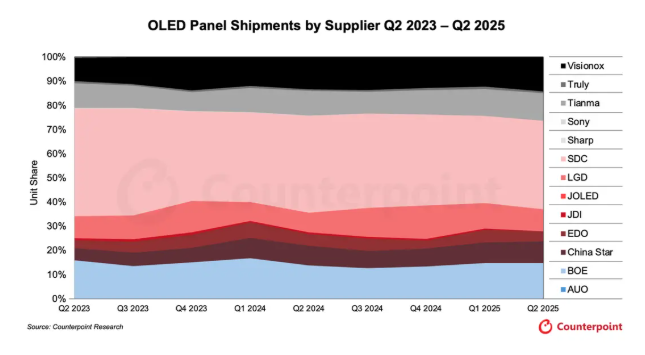

A Counterpoint Research piackutató cég által közzétett legfrissebb adatok szerint 2025 második negyedévében a kínai kijelzőpanel-gyártók a globális OLED-piac közel 50%-át tették ki a szállítmányok mennyisége tekintetében.

A statisztikák azt mutatják, hogy 2025 második negyedévében a BOE, a Visionox és a CSOT (China Star Optoelectronics Technology) együttesen a globális OLED piac 38%-át birtokolta, ami körülbelül 3 százalékpontos növekedést jelent az előző negyedévhez képest. A BOE a második helyen állt globálisan 15%-os piaci részesedéssel, ezt követte a harmadik helyen a Visionox 14%-kal, a CSOT pedig az ötödik helyen 9%-kal. A Samsung Display továbbra is a globális vezető maradt 37%-os piaci részesedéssel, míg az LG Display szintén 9%-os részesedéssel rendelkezett, ami megegyezik a CSOT-éval. Ha figyelembe vesszük más kínai vállalatok, például az EverDisplay Optronics és a Tianma Microelectronics OLED piaci részesedését, a kínai vállalatok teljes piaci részesedése megközelítette az 50%-ot.

A Counterpoint Research rámutatott, hogy a kijelzőipar ellátási láncának fejlődésével és a költségelőnyök erősödésével a Kínában gyártott OLED panelek gyorsan hódítják meg a globális piacot. A legfrissebb jelentés szerint 2028-ra a kínai kijelzőpanelek globális termelési kapacitásának részesedése a 2023-as 68%-ról 75%-ra fog emelkedni.

Az olyan informatikai eszközök, mint a táblagépek, laptopok és játékmonitorok gyorsan növekvő OLED piacának megragadása érdekében a kínai panelgyártók, köztük a BOE, a Visionox és a CSOT, felgyorsítják a 8,6. generációs OLED panelgyártó sorokba történő beruházásokat – amelyek elengedhetetlenek a következő generációs informatikai eszközökhöz –, és gyorsan bővítik jelenlétüket a növekvő informatikai orientációjú OLED piacon. A BOE 2026-ig 63 milliárd jüant tervez befektetni a 8,6. generációs informatikai OLED panelgyártó sorok építésébe. A Visionox hasonló mértékű beruházást kíván végrehajtani 2027-ig. A CSOT várhatóan az év második felében hivatalosan is bejelenti a 8. generációs nyomtatott OLED panelekre vonatkozó beruházási tervét.

A Counterpoint Research adatai szerint a globális OLED panelek szállítása 2025 második negyedévében 5%-kal nőtt az előző negyedévhez képest, de éves szinten kismértékben, 2%-kal csökkent. A szegmentált piacokon a monitorokhoz és laptopokhoz való OLED panelek szállítása egyaránt kétszámjegyű növekedést ért el, ami tovább erősíti, hogy az IT-központú OLED-ek a kijelzőipar növekedésének új motorjává válnak.

A kínai vállalatok gyors fejlődésével ellentétben Dél-Korea legnagyobb panelgyártója, az LGD (LG Display) még nem jelentette be a 8.6. generációs OLED panelekre vonatkozó befektetési tervét.

Közzététel ideje: 2025. szeptember 13.