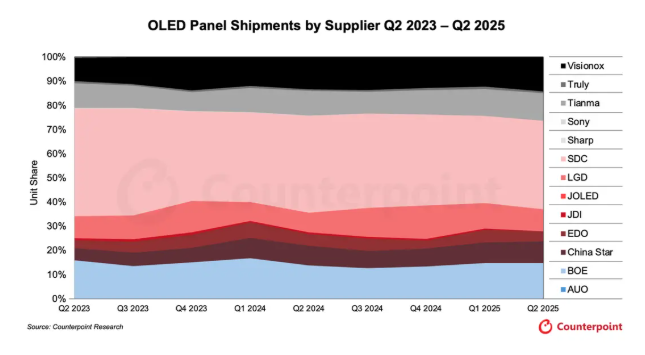

Menurut data terkini yang dikeluarkan oleh firma penyelidikan pasaran Counterpoint Research, pada suku kedua 2025, pengeluar panel paparan China menyumbang hampir 50% daripada pasaran OLED global dari segi jumlah penghantaran.

Statistik menunjukkan bahawa pada Q2 2025, BOE, Visionox dan CSOT (China Star Optoelectronics Technology) secara kolektif memegang 38% bahagian pasaran OLED global, peningkatan kira-kira 3 mata peratusan berbanding suku sebelumnya. BOE menduduki tempat kedua secara global dengan penguasaan pasaran sebanyak 15%, diikuti oleh Visionox di tempat ketiga dengan 14%, dan CSOT di tempat kelima dengan 9%. Samsung Display kekal sebagai peneraju global dengan 37% bahagian pasaran, manakala LG Display juga memegang 9% bahagian, setanding dengan CSOT. Apabila memasukkan bahagian pasaran OLED bagi perusahaan China yang lain seperti EverDisplay Optronics dan Tianma Microelectronics, bahagian pasaran keseluruhan syarikat China telah menghampiri 50%.

Counterpoint Research menegaskan bahawa apabila rantaian bekalan industri paparan semakin matang dan kelebihan kos semakin kukuh, panel OLED yang dibuat di China semakin pantas menawan pasaran global. Laporan terbaru meramalkan bahawa menjelang 2028, bahagian kapasiti pengeluaran global panel paparan China akan meningkat daripada 68% pada 2023 kepada 75%.

Untuk merebut pasaran OLED yang berkembang pesat untuk peranti IT seperti tablet, komputer riba dan monitor permainan, pengeluar panel China termasuk BOE, Visionox dan CSOT sedang mempercepatkan pelaburan dalam barisan pengeluaran panel OLED generasi ke-8.6—penting untuk peranti IT generasi akan datang—dan dengan cepat mengembangkan kehadiran mereka dalam pasaran OLED berorientasikan IT yang semakin berkembang. BOE merancang untuk melabur 63 bilion yuan menjelang 2026 dalam pembinaan barisan pengeluaran panel OLED IT generasi ke-8.6. Visionox berhasrat untuk menyelesaikan pelaburan dalam skala yang sama menjelang 2027. CSOT juga dijangka mengumumkan secara rasmi pelan pelaburannya untuk panel OLED bercetak generasi ke-8 pada separuh kedua tahun ini.

Counterpoint Research menunjukkan bahawa penghantaran panel OLED global pada Q2 2025 meningkat sebanyak 5% suku ke suku tetapi menurun sedikit sebanyak 2% tahun ke tahun. Dalam pasaran bersegmen, penghantaran panel OLED untuk monitor dan komputer riba kedua-duanya mencapai pertumbuhan dua angka, yang seterusnya mengesahkan bahawa OLED yang memfokuskan IT menjadi pemacu pertumbuhan baharu dalam industri paparan.

Berbeza dengan kemajuan pesat perusahaan China, pengeluar panel utama Korea Selatan LGD (LG Display) belum lagi mengumumkan rancangan pelaburannya untuk panel OLED generasi ke-8.6.

Masa siaran: Sep-13-2025