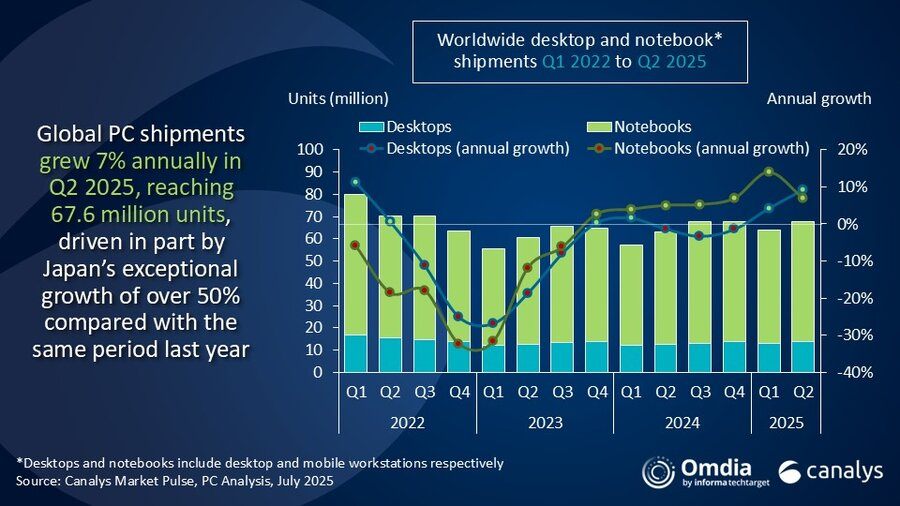

Згідно з останніми даними Canalys, яка зараз є частиною Omdia, загальний обсяг поставок настільних комп'ютерів, ноутбуків та робочих станцій зріс на 7,4% до 67,6 мільйона одиниць у другому кварталі 2025 року. Поставки ноутбуків (включаючи мобільні робочі станції) досягли 53,9 мільйона одиниць, що на 7% більше, ніж рік тому. Поставки настільних комп'ютерів (включаючи настільні робочі станції) зросли на 9% до 13,7 мільйона одиниць. Обсяги у другому кварталі були зумовлені комерційним розгортанням ПК напередодні закінчення підтримки Windows 10, до якого залишилося лише кілька місяців. Споживчий попит був слабшим, оскільки клієнти в усьому світі стикаються з невизначеним макроекономічним майбутнім. Постійно мінливий та нечіткий підхід адміністрації Трампа до тарифів продовжує створювати значну невизначеність. Хоча ПК були звільнені від тарифів у другому кварталі, непрямий вплив загрожує не лише відновленню ринку ПК у США, а й світовому.

«Еволюція тарифної політики адміністрації Трампа продовжує змінювати світові ланцюги поставок ПК, водночас ставить під сумнів значну невизначеність щодо відновлення ринку», – сказав Бен Є, головний аналітик Canalys, що зараз є частиною Omdia. «Імпорт ПК до США різко змістився з Китаю до В'єтнаму, оскільки виробники прагнуть уникнути потенційних тарифів. Хоча взаємні тарифи Трампа знову були відкладені, цього разу до 1 серпня, і ПК наразі залишаються звільненими від тарифів незалежно від походження, основна невизначеність зберігається». Нещодавня торговельна угода між США та В'єтнамом встановлює 20% тариф на в'єтнамські товари та 40% тариф на товари, що перевозяться. «Те, що починалося як просте уникнення Китаю, перетворилося на складний регуляторний лабіринт. Ключове питання полягає в тому, чи будуть ПК, виготовлені у В'єтнамі з використанням китайських компонентів або через контрольовані Китаєм операції, класифікуватися як перевантаження та чи будуть вони підпадати під 40% тариф. Оскільки критерії забезпечення дотримання досі не визначені, гравці ринку стикаються з реальністю того, що диверсифікація ланцюга поставок сама по собі може не забезпечити стабільність витрат, якої вони спочатку прагнули».

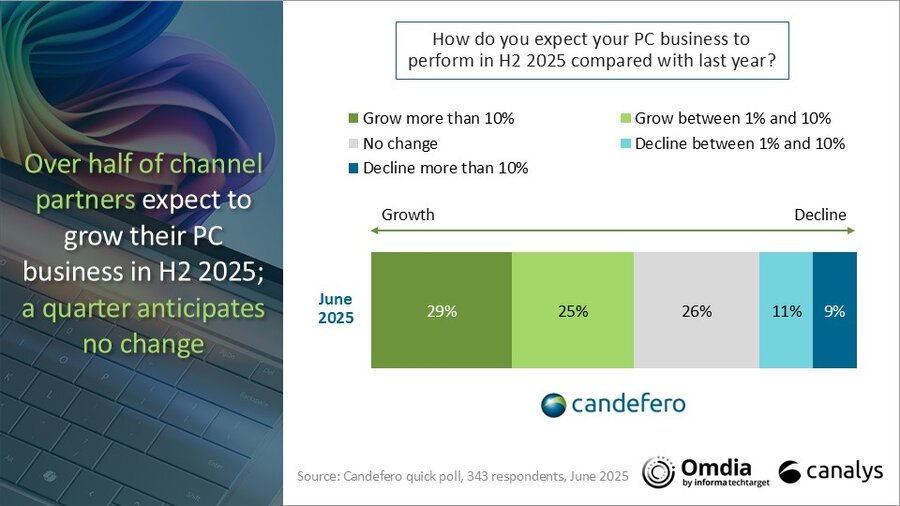

«Незважаючи на глобальну невизначеність, кінцевий термін завершення підтримки Windows 10 у жовтні цього року забезпечує важливу стабільність ринку, але по-різному впливає на споживчий та комерційний сегменти», – сказав Кірен Джессоп, менеджер з досліджень у Canalys, що зараз є частиною Omdia. «Цикл комерційного оновлення забезпечує життєво важливий імпульс для ринку. Червневе опитування партнерів каналу показало, що понад половина очікує зростання свого бізнесу з виробництва ПК у другій половині 2025 року, причому 29% очікують зростання понад 10%. Хоча підприємства демонструють більшу нагальність у реагуванні на завершення підтримки Windows 10, споживачі відкладають покупки через макроекономічну невизначеність. Оскільки ці споживчі покупки переносяться на 2026 рік, ми очікуємо, що ринок споживчих ПК зростатиме наступного року, оскільки це збігається з потенційним циклом оновлення пристроїв епохи COVID, термін служби яких починає закінчуватися».

У другому кварталі 2025 року Lenovo зберегла свою позицію лідера світового ринку ПК, поставивши 17,0 мільйонів настільних комп'ютерів та ноутбуків, що на 15,2% більше, ніж у попередньому році. HP посіла друге місце з 14,1 мільйонами відвантажених одиниць, що означає річне зростання на 3,2%. Dell, що посіла третє місце, зафіксувала зниження поставок на 3,0%, досягнувши загального обсягу 9,8 мільйона одиниць. Apple забезпечила собі четверте місце з вражаючим зростанням на 21,3%, досягнувши 6,4 мільйона одиниць та частки ринку 9,4%. Asus замкнула п'ятірку лідерів зі зростанням на 18,4%, поставивши 5,0 мільйонів одиниць.

Час публікації: 18 липня 2025 р.