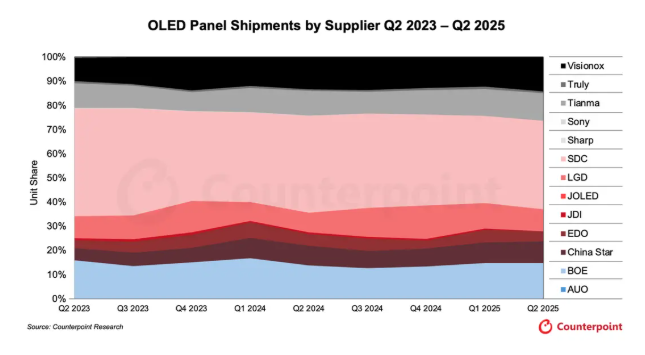

Ifølge nylige data publisert av markedsundersøkelsesfirmaet Counterpoint Research, sto kinesiske produsenter av skjermpaneler for nesten 50 % av det globale OLED-markedet i andre kvartal 2025 når det gjelder leveringsvolum.

Statistikk viser at BOE, Visionox og CSOT (China Star Optoelectronics Technology) til sammen hadde en markedsandel på 38 % av det globale OLED-markedet i andre kvartal 2025, en økning på omtrent 3 prosentpoeng sammenlignet med forrige kvartal. BOE var nummer to globalt med en markedsandel på 15 %, etterfulgt av Visionox på tredjeplass med 14 % og CSOT på femteplass med 9 %. Samsung Display forble den globale lederen med en markedsandel på 37 %, mens LG Display også hadde en markedsandel på 9 %, på nivå med CSOT. Når man inkluderer OLED-markedsandelene til andre kinesiske selskaper som EverDisplay Optronics og Tianma Microelectronics, har den totale markedsandelen til kinesiske selskaper nærmet seg 50 %.

Counterpoint Research påpekte at OLED-paneler produsert i Kina raskt erobrer det globale markedet etter hvert som forsyningskjeden i skjermindustrien modnes og kostnadsfordelene styrkes. Den siste rapporten spår at den globale produksjonskapasitetsandelen for kinesiske skjermpaneler vil øke fra 68 % i 2023 til 75 %.

For å gripe tak i det raskt voksende OLED-markedet for IT-enheter som nettbrett, bærbare datamaskiner og spillmonitorer, akselererer kinesiske panelprodusenter, inkludert BOE, Visionox og CSOT, investeringene i 8,6. generasjons OLED-panelproduksjonslinjer – essensielle for neste generasjons IT-enheter – og utvider raskt sin tilstedeværelse i det voksende IT-orienterte OLED-markedet. BOE planlegger å investere 63 milliarder yuan innen 2026 i byggingen av 8,6. generasjons IT OLED-panelproduksjonslinjer. Visionox har til hensikt å fullføre en investering av lignende skala innen 2027. CSOT forventes også å offisielt kunngjøre sin investeringsplan for 8. generasjons trykte OLED-paneler i andre halvdel av året.

Counterpoint Research indikerte at globale OLED-panelleveranser i andre kvartal 2025 økte med 5 % fra kvartal til kvartal, men sank noe med 2 % fra år til år. I segmenterte markeder oppnådde leveranser av OLED-paneler for skjermer og bærbare datamaskiner tosifret vekst, noe som ytterligere bekrefter at IT-fokuserte OLED-er er i ferd med å bli en ny vekstdriver i skjermbransjen.

I motsetning til den raske fremgangen til kinesiske bedrifter, har Sør-Koreas største panelprodusent LGD (LG Display) ennå ikke kunngjort sin investeringsplan for 8,6. generasjons OLED-paneler.

Publisert: 13. september 2025