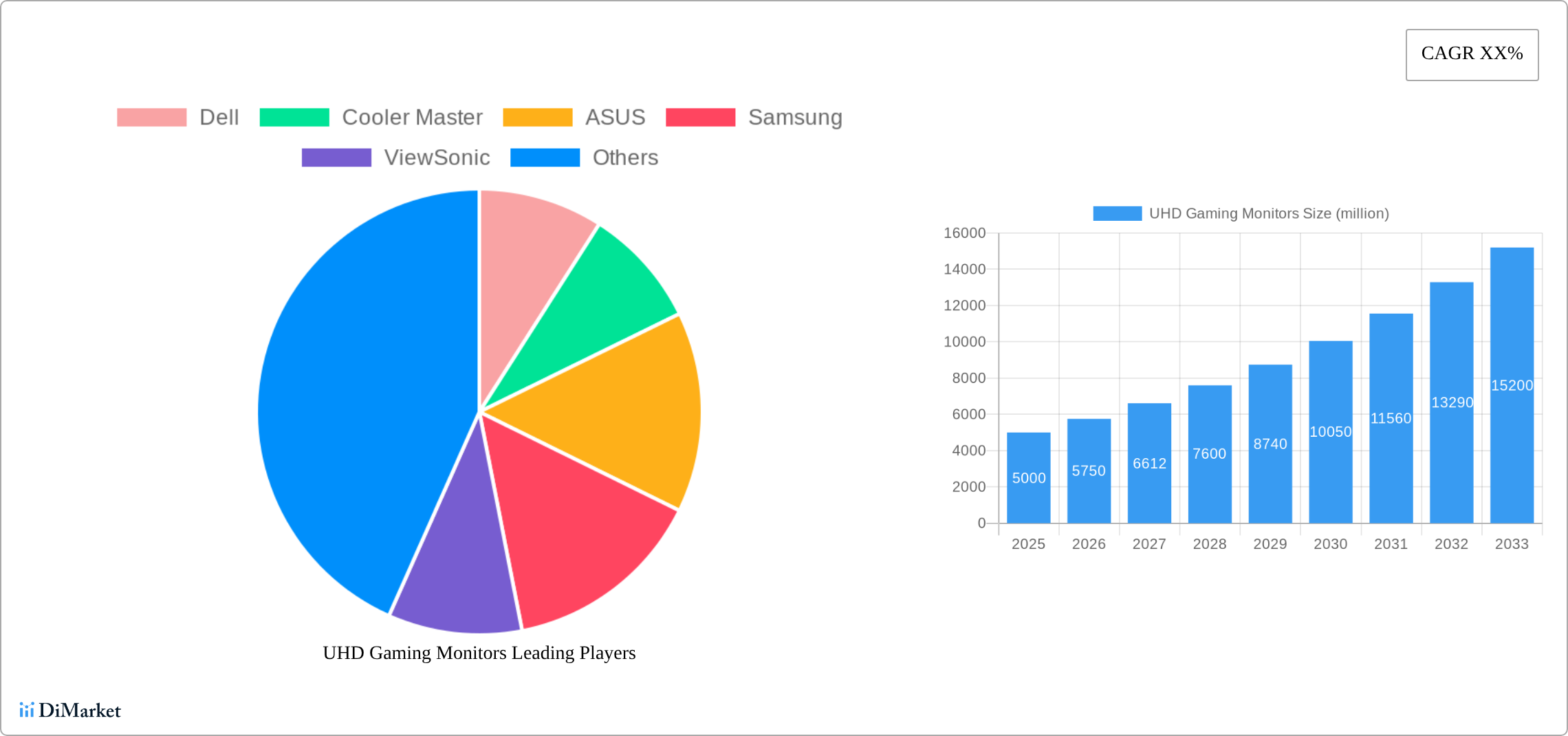

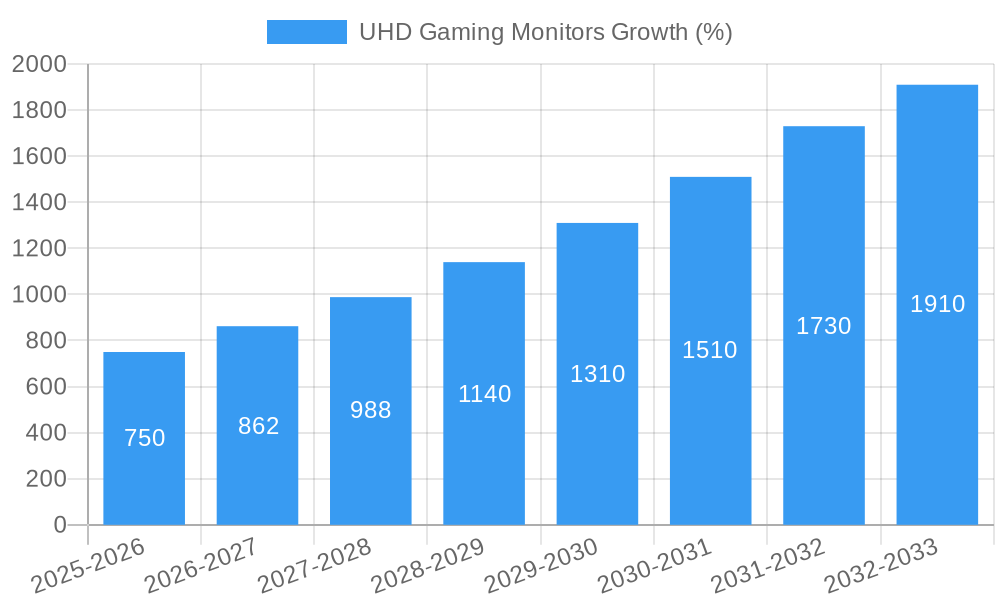

Markedet for UHD-spillskjermer opplever robust vekst, drevet av økende etterspørsel etter altoppslukende spillopplevelser og fremskritt innen skjermteknologi. Markedet, som er anslått til 5 milliarder dollar i 2025, forventes å ha en sammensatt årlig vekstrate (CAGR) på 15 % fra 2025 til 2033, og nå anslagsvis 15 milliarder dollar innen 2033. Denne ekspansjonen er drevet av flere viktige faktorer. Den økende populariteten til e-sport og konkurransespill er en betydelig driver som presser forbrukere mot skjermer med høyere oppløsning for forbedret visuell klarhet og konkurransefortrinn. Teknologiske fremskritt, som introduksjonen av høyere oppdateringsfrekvenser (144 Hz og over) og HDR-støtte i UHD-skjermer, forbedrer spillopplevelsen ytterligere og driver etterspørselen. Videre bidrar den økende overkommeligheten av UHD-skjermer og den økende penetrasjonen av høyhastighetsinternett til markedsekspansjon. Store aktører som Dell, Cooler Master, ASUS, Samsung, ViewSonic, Philips, Acer, Gigabyte Technology, LG og Sony konkurrerer aktivt på dette området og introduserer innovative produkter og funksjoner for å imøtekomme spillernes utviklende behov.

Markedet står overfor visse begrensninger, først og fremst knyttet til den relativt høyere prisen på UHD-spillskjermer sammenlignet med alternativer med lavere oppløsning. Denne barrieren avtar imidlertid gradvis etter hvert som teknologien modnes og produksjonskostnadene synker. Segmentering i markedet er i stor grad drevet av skjermstørrelse, oppdateringsfrekvens og skjermteknologi (f.eks. IPS, VA, TN). Regionale variasjoner eksisterer, og Nord-Amerika og Asia-Stillehavsregionen forventes å dominere markedet på grunn av høyere spilladopsjonsrater og disponibel inntekt. Økende spillpenetrasjon i europeiske og andre regioner lover imidlertid ytterligere markedsekspansjon i de kommende årene. Fremtidig vekst vil avhenge av fortsatt innovasjon innen skjermteknologier, inkludert fremskritt innen mini-LED-bakgrunnsbelysning, OLED og potensielt til og med mikro-LED, noe som ytterligere forbedrer bildekvaliteten og reduserer strømforbruket. Den pågående utviklingen av virtuell virkelighet (VR) og utvidet virkelighet (AR)-teknologier kan også gi nye muligheter for UHD-spillskjermer på lang sikt.

UHD-spillskjermers konsentrasjon og egenskaper

Markedet for UHD-spillskjermer, som ble verdsatt til flere millioner enheter i 2024, viser et moderat konsentrert landskap. Viktige aktører som Dell, ASUS, Samsung og LG har betydelige markedsandeler, selv om mindre aktører som Cooler Master, ViewSonic, Philips, Acer, Gigabyte Technology og Sony også bidrar betydelig. Innovasjon er sterkt fokusert på høyere oppdateringsfrekvenser (over 144 Hz), forbedrede responstider (under 1 ms), HDR-støtte og avanserte skjermteknologier som mini-LED og OLED.

Konsentrasjonsområder:

Paneler med høy oppdateringsfrekvens: En betydelig del av markedskonsentrasjonen stammer fra selskaper som konkurrerer om å tilby de høyeste oppdateringsfrekvensene og laveste responstidene.

Avanserte panelteknologier: Mini-LED og OLED fremstår som viktige slagmarker for markedsandeler, og selskaper investerer tungt i FoU.

Høyoppløselige skjermer: Selv om UHD er i fokus, vil fremtidig konsentrasjon sannsynligvis skifte til enda høyere oppløsninger, noe som vil drive ytterligere innovasjon.

Kjennetegn:

Høy innovasjon: Markedet er preget av raske teknologiske fremskritt, med stadig nye funksjoner og teknologier som introduseres.

Virkning av forskrifter: Forskrifter knyttet til energieffektivitet og utslipp påvirker design- og produksjonsprosesser.

Produkterstatninger: Store TV-er av høy kvalitet kan tjene som erstatning, om enn med andre brukervennlighetsegenskaper.

Sluttbrukerkonsentrasjon: De primære sluttbrukerne er spillere, fagfolk innen felt som videoredigering og entusiaster som søker overlegne visuelle opplevelser.

Nivå av fusjoner og oppkjøp: Moderate nivåer av fusjoner og oppkjøp ses ettersom selskaper søker å utvide produktporteføljene og markedsrekkevidden sin.

Trender for UHD-spillskjermer

Markedet for UHD-spillskjermer opplever en robust vekst drevet av flere viktige faktorer. Den økende populariteten til e-sport og konkurransespill driver etterspørselen etter høytytende skjermer med overlegne oppdateringsfrekvenser og responstider. Videre er fremveksten av HD-spill og den økende tilgjengeligheten av spill som støtter høyere oppløsninger viktige drivere. Teknologiske fremskritt som mini-LED-bakgrunnsbelysning, som muliggjør høyere kontrastforhold og forbedret lokal dimming, og fremveksten av OLED-paneler, som tilbyr perfekte svarttoner og livlige farger, forandrer landskapet. Forbrukere prioriterer i økende grad oppslukende spillopplevelser, noe som fører til en sterk etterspørsel etter større skjermstørrelser og bredere sideforhold. Integreringen av adaptive synkroniseringsteknologier som G-Sync og FreeSync minimerer skjermriving og hakking, noe som gir jevnere spilling og forbedrer brukeropplevelsen ytterligere. Veksten i den profesjonelle innholdsskapingssektoren bidrar også, der designere og videoredigerere krever skjermer med høy oppløsning for nøyaktig fargegjengivelse og detaljert arbeid. Til slutt gjør den kontinuerlige nedgangen i prisen på UHD-paneler denne teknologien mer tilgjengelig for en bredere forbrukerbase. Innenfor prognoseperioden (2025–2033) forventes denne trenden å fortsette, med betydelig vekst drevet av faktorene som er skissert ovenfor. Det gjenstår imidlertid utfordringer, inkludert høyere kostnader for avansert teknologi og potensielle forstyrrelser i forsyningskjeden. Til tross for disse utfordringene viser markedet en vedvarende positiv utvikling, med prognoser som viser millioner av solgte enheter årlig innen 2033.

Publisert: 16. juni 2025