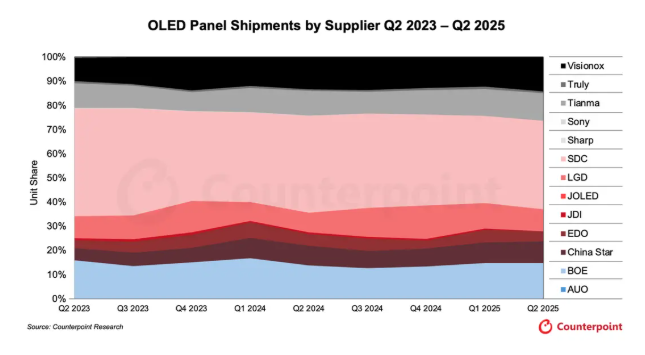

Según datos recientes publicados por la firma de investigación de mercado Counterpoint Research, en el segundo trimestre de 2025, los fabricantes chinos de paneles de visualización representaron casi el 50% del mercado mundial de OLED en términos de volumen de envíos.

Las estadísticas muestran que en el segundo trimestre de 2025, BOE, Visionox y CSOT (China Star Optoelectronics Technology) acapararon conjuntamente el 38 % del mercado mundial de OLED, lo que representa un aumento de aproximadamente 3 puntos porcentuales con respecto al trimestre anterior. BOE ocupó el segundo lugar a nivel mundial con una cuota de mercado del 15 %, seguida de Visionox en tercer lugar con el 14 % y CSOT en quinto lugar con el 9 %. Samsung Display se mantuvo como líder mundial con una cuota de mercado del 37 %, mientras que LG Display también obtuvo una cuota del 9 %, similar a la de CSOT. Al incluir las cuotas de mercado de OLED de otras empresas chinas como EverDisplay Optronics y Tianma Microelectronics, la cuota de mercado total de las empresas chinas se acercó al 50 %.

Counterpoint Research señaló que, a medida que la cadena de suministro de la industria de pantallas madura y las ventajas de costos se consolidan, los paneles OLED fabricados en China están ganando terreno rápidamente en el mercado global. El último informe predice que, para 2028, la participación de la capacidad de producción global de paneles de visualización chinos aumentará del 68 % en 2023 al 75 %.

Para aprovechar el rápido crecimiento del mercado OLED para dispositivos informáticos como tabletas, portátiles y monitores para videojuegos, los fabricantes chinos de paneles, entre ellos BOE, Visionox y CSOT, están acelerando sus inversiones en líneas de producción de paneles OLED de 8.6.ª generación —esenciales para los dispositivos informáticos de próxima generación— y expandiendo rápidamente su presencia en este creciente mercado. BOE planea invertir 63 000 millones de yuanes para 2026 en la construcción de líneas de producción de paneles OLED de 8.6.ª generación para el sector informático. Visionox tiene previsto completar una inversión de similar magnitud para 2027. Se espera que CSOT anuncie oficialmente su plan de inversión para paneles OLED impresos de 8.ª generación en el segundo semestre del año.

Counterpoint Research indicó que los envíos globales de paneles OLED en el segundo trimestre de 2025 aumentaron un 5 % con respecto al trimestre anterior, pero disminuyeron ligeramente un 2 % interanual. En los mercados segmentados, los envíos de paneles OLED para monitores y portátiles registraron un crecimiento de dos dígitos, lo que confirma que las pantallas OLED para el sector de las TI se están convirtiendo en un nuevo motor de crecimiento en la industria de las pantallas.

En contraste con el rápido avance de las empresas chinas, el principal fabricante de paneles de Corea del Sur, LGD (LG Display), aún no ha anunciado su plan de inversión para paneles OLED de 8.6ª generación.

Fecha de publicación: 13 de septiembre de 2025