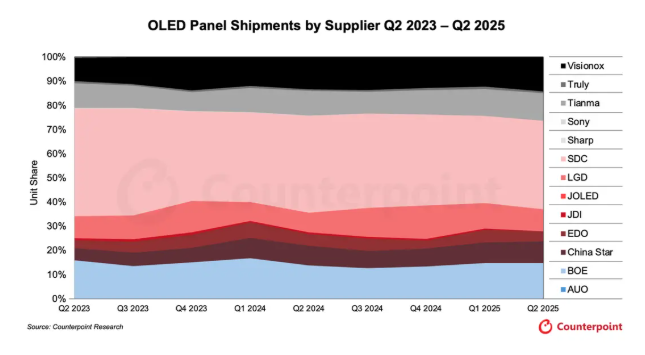

बजार अनुसन्धान फर्म काउन्टरपोइन्ट रिसर्चले जारी गरेको हालैको तथ्याङ्क अनुसार, २०२५ को दोस्रो त्रैमासिकमा, ढुवानीको मात्राको हिसाबले चिनियाँ डिस्प्ले प्यानल निर्माताहरूले विश्वव्यापी OLED बजारको लगभग ५०% ओगटेका थिए।

तथ्याङ्कले देखाउँछ कि २०२५ को दोस्रो त्रैमासिकमा, BOE, Visionox, र CSOT (China Star Optoelectronics Technology) ले सामूहिक रूपमा विश्वव्यापी OLED बजारको ३८% हिस्सा ओगटेका थिए, जुन अघिल्लो त्रैमासिकको तुलनामा लगभग ३ प्रतिशत अंकले वृद्धि हो। BOE १५% बजार हिस्साका साथ विश्वव्यापी रूपमा दोस्रो स्थानमा छ, त्यसपछि Visionox १४% बजार हिस्साका साथ तेस्रो स्थानमा छ, र CSOT ९% का साथ पाँचौं स्थानमा छ। Samsung Display ३७% बजार हिस्साका साथ विश्वव्यापी अग्रणी रह्यो, जबकि LG Display ले पनि CSOT सँग बराबर ९% हिस्सा ओगटेको थियो। EverDisplay Optronics र Tianma Microelectronics जस्ता अन्य चिनियाँ उद्यमहरूको OLED बजार हिस्सा समावेश गर्दा, चिनियाँ कम्पनीहरूको समग्र बजार हिस्सा ५०% नजिक पुगेको छ।

काउन्टरपोइन्ट रिसर्चले औंल्याएको छ कि डिस्प्ले उद्योग आपूर्ति शृङ्खला परिपक्व हुँदै जाँदा र लागत फाइदाहरू बलियो हुँदै जाँदा, चीनमा बनेका OLED प्यानलहरूले द्रुत गतिमा विश्वव्यापी बजार कब्जा गरिरहेका छन्। पछिल्लो रिपोर्टले २०२८ सम्ममा चिनियाँ डिस्प्ले प्यानलहरूको विश्वव्यापी उत्पादन क्षमता हिस्सा २०२३ मा ६८% बाट बढेर ७५% हुने भविष्यवाणी गरेको छ।

ट्याब्लेट, ल्यापटप र गेमिङ मनिटर जस्ता IT उपकरणहरूको लागि द्रुत रूपमा बढ्दो OLED बजार कब्जा गर्न, BOE, Visionox, र CSOT लगायत चिनियाँ प्यानल निर्माताहरूले अर्को पुस्ताको IT उपकरणहरूको लागि आवश्यक 8.6th-generation OLED प्यानल उत्पादन लाइनहरूमा लगानीलाई तीव्र बनाइरहेका छन् र बढ्दो IT-उन्मुख OLED बजारमा आफ्नो उपस्थितिलाई द्रुत रूपमा विस्तार गरिरहेका छन्। BOE ले 8.6th-generation IT OLED प्यानल उत्पादन लाइनहरूको निर्माणमा 2026 सम्ममा 63 बिलियन युआन लगानी गर्ने योजना बनाएको छ। Visionox ले 2027 सम्ममा समान स्तरको लगानी पूरा गर्ने योजना बनाएको छ। CSOT ले वर्षको दोस्रो आधामा 8th-generation मुद्रित OLED प्यानलहरूको लागि आफ्नो लगानी योजना आधिकारिक रूपमा घोषणा गर्ने अपेक्षा गरिएको छ।

काउन्टरपोइन्ट रिसर्चले संकेत गरेको छ कि २०२५ को दोस्रो त्रैमासिकमा विश्वव्यापी OLED प्यानल ढुवानी त्रैमासिक-दर-त्रैमासिक ५% ले बढेको छ तर वर्ष-दर-वर्ष २% ले थोरै घटेको छ। खण्डित बजारहरूमा, मनिटर र ल्यापटप दुवैका लागि OLED प्यानलहरूको ढुवानीमा दोहोरो अंकको वृद्धि हासिल भएको छ, जसले थप पुष्टि गर्दछ कि IT-केन्द्रित OLED हरू डिस्प्ले उद्योगमा वृद्धिको नयाँ चालक बन्दैछन्।

चिनियाँ उद्यमहरूको द्रुत प्रगतिको विपरीत, दक्षिण कोरियाको प्रमुख प्यानल निर्माता LGD (LG डिस्प्ले) ले ८.६ औं पुस्ताको OLED प्यानलहरूको लागि आफ्नो लगानी योजना अझै घोषणा गरेको छैन।

पोस्ट समय: सेप्टेम्बर-१३-२०२५