시장조사기관 카운터포인트 리서치가 최근 발표한 자료에 따르면, 2025년 2분기 중국 디스플레이 패널 제조업체는 출하량 기준으로 글로벌 OLED 시장의 약 50%를 차지할 것으로 전망됩니다.

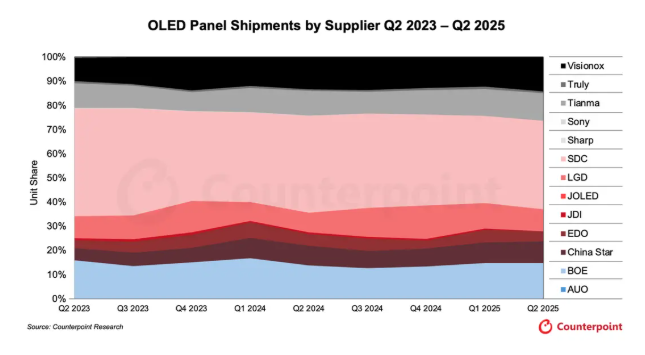

통계에 따르면 2025년 2분기에 BOE, Visionox, CSOT(China Star Optoelectronics Technology)가 글로벌 OLED 시장 점유율 38%를 차지했으며, 이는 전 분기 대비 약 3%포인트 증가한 수치입니다. BOE는 15%의 시장 점유율로 세계 2위를 차지했고, Visionox는 14%로 3위, CSOT는 9%로 5위를 차지했습니다. 삼성디스플레이는 37%의 시장 점유율로 세계 1위를 유지했고, LG디스플레이도 CSOT와 동일한 9%의 점유율을 기록했습니다. EverDisplay Optronics, Tianma Microelectronics 등 다른 중국 기업의 OLED 시장 점유율을 포함하면 중국 기업의 전체 시장 점유율은 50%에 육박합니다.

카운터포인트 리서치는 디스플레이 산업 공급망이 성숙해지고 원가 경쟁력이 강화됨에 따라 중국산 OLED 패널이 세계 시장을 빠르게 장악하고 있다고 지적했습니다. 최신 보고서는 2028년까지 중국산 디스플레이 패널의 세계 생산 능력 점유율이 2023년 68%에서 75%로 증가할 것으로 예측했습니다.

태블릿, 노트북, 게이밍 모니터 등 IT 기기용 OLED 시장이 급성장함에 따라, BOE, Visionox, CSOT 등 중국 패널 제조업체들은 차세대 IT 기기에 필수적인 8.6세대 OLED 패널 생산 라인 투자를 가속화하며 성장하는 IT 중심 OLED 시장에서의 입지를 빠르게 확대하고 있습니다. BOE는 2026년까지 8.6세대 IT OLED 패널 생산 라인 건설에 630억 위안을 투자할 계획이며, Visionox는 2027년까지 비슷한 규모의 투자를 완료할 계획입니다. CSOT 또한 하반기에 8세대 인쇄형 OLED 패널 투자 계획을 공식 발표할 것으로 예상됩니다.

카운터포인트 리서치에 따르면 2025년 2분기 전 세계 OLED 패널 출하량은 전분기 대비 5% 증가했지만 전년 동기 대비 2% 소폭 감소했습니다. 세분화된 시장에서는 모니터와 노트북용 OLED 패널 출하량이 모두 두 자릿수 성장을 기록했는데, 이는 IT 중심 OLED가 디스플레이 산업의 새로운 성장 동력으로 자리 잡고 있음을 다시 한번 입증합니다.

중국 기업의 급속한 성장과 대조적으로 한국의 주요 패널 제조업체인 LGD(LG디스플레이)는 아직 8.6세대 OLED 패널에 대한 투자 계획을 발표하지 않았습니다.

게시 시간: 2025년 9월 13일