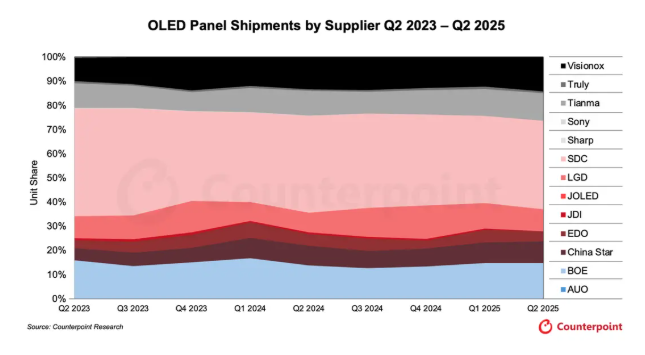

Remiantis naujausiais rinkos tyrimų bendrovės „Counterpoint Research“ paskelbtais duomenimis, 2025 m. antrąjį ketvirtį Kinijos ekranų gamintojai sudarė beveik 50 % pasaulinės OLED rinkos pagal tiekimo apimtį.

Statistika rodo, kad 2025 m. antrąjį ketvirtį BOE, „Visionox“ ir CSOT („China Star Optoelectronics Technology“) kartu užėmė 38 % pasaulinės OLED rinkos – maždaug 3 procentiniais punktais daugiau nei ankstesniame ketvirtyje. BOE užėmė antrąją vietą pasaulyje su 15 % rinkos dalimi, trečiąją – „Visionox“ su 14 %, o penktąją – CSOT su 9 %. „Samsung Display“ išliko pasauline lydere su 37 % rinkos dalimi, o „LG Display“ taip pat užėmė 9 % rinkos dalį, panašią į CSOT. Įskaitant kitų Kinijos įmonių, tokių kaip „EverDisplay Optronics“ ir „Tianma Microelectronics“, OLED rinkos dalis, bendra Kinijos įmonių rinkos dalis priartėjo prie 50 %.

„Counterpoint Research“ atkreipė dėmesį, kad bręstant ekranų pramonės tiekimo grandinei ir stiprėjant sąnaudų pranašumams, Kinijoje pagamintos OLED plokštės sparčiai užima pasaulinę rinką. Naujausioje ataskaitoje prognozuojama, kad iki 2028 m. Kinijos ekranų plokščių gamybos pajėgumų dalis pasaulyje išaugs nuo 68 % 2023 m. iki 75 %.

Siekdami užimti sparčiai augančią OLED rinką IT įrenginiams, tokiems kaip planšetiniai kompiuteriai, nešiojamieji kompiuteriai ir žaidimų monitoriai, Kinijos ekranų gamintojai, įskaitant „BOE“, „Visionox“ ir „CSOT“, spartina investicijas į 8,6 kartos OLED ekranų gamybos linijas, kurios yra būtinos naujos kartos IT įrenginiams, ir sparčiai plečia savo buvimą augančioje į IT orientuotoje OLED rinkoje. „BOE“ planuoja iki 2026 m. investuoti 63 mlrd. juanių į 8,6 kartos IT OLED ekranų gamybos linijų statybą. „Visionox“ ketina panašaus masto investicijas užbaigti iki 2027 m. Taip pat tikimasi, kad „CSOT“ antroje metų pusėje oficialiai paskelbs savo investicijų planą į 8 kartos spausdintas OLED ekranus.

„Counterpoint Research“ nurodė, kad pasauliniai OLED ekranų tiekimai 2025 m. antrąjį ketvirtį, palyginti su tuo pačiu ketvirčiu, padidėjo 5 %, tačiau, palyginti su tuo pačiu praėjusių metų laikotarpiu, šiek tiek sumažėjo – 2 %. Segmentuotose rinkose OLED ekranų, skirtų monitoriams ir nešiojamiesiems kompiuteriams, tiekimas augo dviženkliu skaičiumi, o tai dar labiau patvirtina, kad į IT orientuoti OLED ekranai tampa nauju augimo varikliu ekranų pramonėje.

Priešingai sparčiai vystantis Kinijos įmonėms, didžiausia Pietų Korėjos ekranų gamintoja LGD („LG Display“) dar nepaskelbė apie savo investicijų į 8,6 kartos OLED ekranus plano.

Įrašo laikas: 2025 m. rugsėjo 13 d.