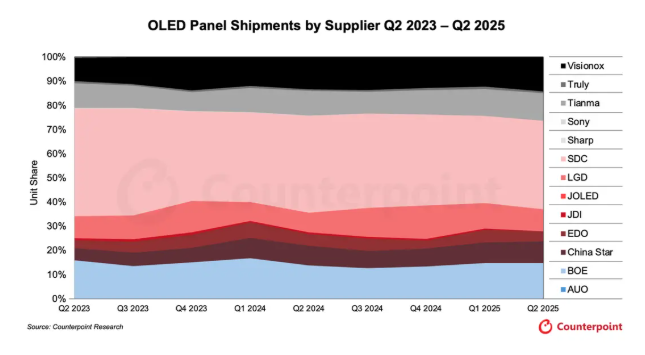

मार्केट रिसर्च फर्म काउंटरपॉइंट रिसर्चने जारी केलेल्या अलिकडच्या आकडेवारीनुसार, २०२५ च्या दुसऱ्या तिमाहीत, शिपमेंट व्हॉल्यूमच्या बाबतीत, चिनी डिस्प्ले पॅनल उत्पादकांचा जागतिक OLED बाजारपेठेत जवळपास ५०% वाटा होता.

आकडेवारी दर्शवते की २०२५ च्या दुसऱ्या तिमाहीत, BOE, Visionox आणि CSOT (चायना स्टार ऑप्टोइलेक्ट्रॉनिक्स टेक्नॉलॉजी) यांचा जागतिक OLED बाजारपेठेत एकत्रितपणे ३८% वाटा होता, जो मागील तिमाहीच्या तुलनेत अंदाजे ३ टक्के वाढ आहे. BOE १५% बाजारपेठेसह जागतिक स्तरावर दुसऱ्या क्रमांकावर आहे, त्यानंतर Visionox १४% बाजारपेठेसह तिसऱ्या क्रमांकावर आहे आणि CSOT ९% सह पाचव्या क्रमांकावर आहे. Samsung Display ३७% बाजारपेठेसह जागतिक आघाडीवर राहिला, तर LG Display चाही CSOT च्या बरोबरीने ९% वाटा होता. EverDisplay Optronics आणि Tianma Microelectronics सारख्या इतर चिनी उद्योगांच्या OLED बाजारपेठेतील वाटा समाविष्ट केल्यास, चिनी कंपन्यांचा एकूण बाजार हिस्सा ५०% च्या जवळ पोहोचला आहे.

काउंटरपॉइंट रिसर्चने असे निदर्शनास आणून दिले की डिस्प्ले उद्योगाची पुरवठा साखळी परिपक्व होत असताना आणि किमतीचे फायदे मजबूत होत असताना, चीनमध्ये बनवलेले OLED पॅनेल वेगाने जागतिक बाजारपेठ काबीज करत आहेत. ताज्या अहवालात असा अंदाज वर्तवण्यात आला आहे की २०२८ पर्यंत, चिनी डिस्प्ले पॅनेलचा जागतिक उत्पादन क्षमता वाटा २०२३ मध्ये ६८% वरून ७५% पर्यंत वाढेल.

टॅब्लेट, लॅपटॉप आणि गेमिंग मॉनिटर्ससारख्या आयटी उपकरणांसाठी वेगाने वाढणाऱ्या ओएलईडी बाजारपेठेचा ताबा घेण्यासाठी, बीओई, व्हिजनॉक्स आणि सीएसओटीसह चिनी पॅनेल उत्पादक ८.६ व्या पिढीच्या ओएलईडी पॅनेल उत्पादन लाइनमध्ये गुंतवणूक वाढवत आहेत - जे पुढील पिढीच्या आयटी उपकरणांसाठी आवश्यक आहेत - आणि वाढत्या आयटी-ओरिएंटेड ओएलईडी बाजारपेठेत त्यांची उपस्थिती वेगाने वाढवत आहेत. बीओईने ८.६ व्या पिढीच्या आयटी ओएलईडी पॅनेल उत्पादन लाइनच्या बांधकामात २०२६ पर्यंत ६३ अब्ज युआन गुंतवण्याची योजना आखली आहे. २०२७ पर्यंत अशाच प्रमाणात गुंतवणूक पूर्ण करण्याचा व्हिजनॉक्सचा मानस आहे. सीएसओटी वर्षाच्या दुसऱ्या सहामाहीत ८ व्या पिढीच्या प्रिंटेड ओएलईडी पॅनेलसाठी त्यांची गुंतवणूक योजना अधिकृतपणे जाहीर करण्याची अपेक्षा आहे.

काउंटरपॉइंट रिसर्चने असे सूचित केले आहे की २०२५ च्या दुसऱ्या तिमाहीत जागतिक ओएलईडी पॅनल शिपमेंटमध्ये तिमाही-दर-तिमाही ५% वाढ झाली परंतु वर्षानुवर्षे २% ने किंचित घट झाली. विभागीय बाजारपेठांमध्ये, मॉनिटर्स आणि लॅपटॉपसाठी ओएलईडी पॅनलच्या शिपमेंटमध्ये दुहेरी-अंकी वाढ झाली आहे, जी पुढे पुष्टी करते की आयटी-केंद्रित ओएलईडी डिस्प्ले उद्योगात वाढीचा एक नवीन चालक बनत आहेत.

चिनी उद्योगांच्या जलद प्रगतीच्या विपरीत, दक्षिण कोरियाच्या प्रमुख पॅनेल उत्पादक कंपनी LGD (LG डिस्प्ले) ने अद्याप 8.6 व्या पिढीच्या OLED पॅनेलसाठी त्यांची गुंतवणूक योजना जाहीर केलेली नाही.

पोस्ट वेळ: सप्टेंबर-१३-२०२५