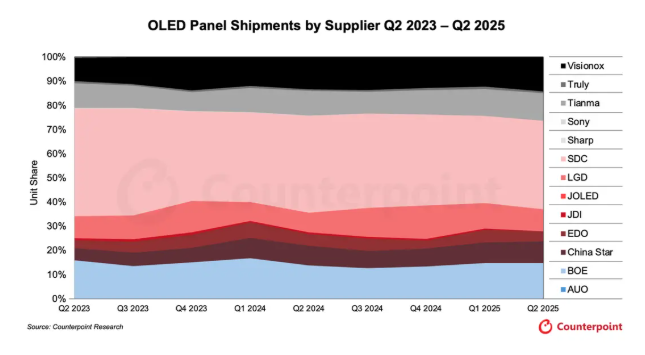

ბაზრის კვლევის ფირმა Counterpoint Research-ის მიერ გამოქვეყნებული ბოლო მონაცემების თანახმად, 2025 წლის მეორე კვარტალში, ჩინელმა დისპლეის პანელების მწარმოებლებმა გლობალური OLED ბაზრის თითქმის 50% გადაზიდვების მოცულობის თვალსაზრისით შეადგენეს.

სტატისტიკა აჩვენებს, რომ 2025 წლის მეორე კვარტალში BOE-ს, Visionox-ს და CSOT-ს (China Star Optoelectronics Technology) ერთად გლობალური OLED ბაზრის 38%-იანი წილი ეკავათ, რაც წინა კვარტალთან შედარებით დაახლოებით 3 პროცენტული პუნქტით მეტია. BOE მსოფლიო მასშტაბით 15%-იანი საბაზრო წილით მეორე ადგილზე იყო, შემდეგ მოდიოდა Visionox მესამე ადგილზე 14%-ით და CSOT მეხუთე ადგილზე 9%-ით. Samsung Display გლობალურ ლიდერად დარჩა 37%-იანი საბაზრო წილით, ხოლო LG Display-ს ასევე 9%-იანი წილი ეკავა, CSOT-ის თანაბარ დონეზე. სხვა ჩინური საწარმოების, როგორიცაა EverDisplay Optronics და Tianma Microelectronics, OLED ბაზრის წილების გათვალისწინებით, ჩინური კომპანიების საერთო საბაზრო წილი 50%-ს მიუახლოვდა.

„Counterpoint Research“-მა აღნიშნა, რომ ეკრანების ინდუსტრიის მიწოდების ჯაჭვის განვითარებასა და ფასის უპირატესობების გაძლიერებასთან ერთად, ჩინეთში წარმოებული OLED პანელები სწრაფად იპყრობს გლობალურ ბაზარს. უახლესი ანგარიშის პროგნოზით, 2028 წლისთვის ჩინური ეკრანების გლობალური წარმოების წილი 2023 წლის 68%-დან 75%-მდე გაიზრდება.

IT მოწყობილობებისთვის, როგორიცაა პლანშეტები, ლეპტოპები და სათამაშო მონიტორები, სწრაფად მზარდი OLED ბაზრის დასაკავებლად, ჩინელი პანელების მწარმოებლები, მათ შორის BOE, Visionox და CSOT, აჩქარებენ ინვესტიციებს 8.6 თაობის OLED პანელების წარმოების ხაზებში - რაც აუცილებელია ახალი თაობის IT მოწყობილობებისთვის - და სწრაფად აფართოებენ თავიანთ ყოფნას მზარდ IT-ორიენტირებულ OLED ბაზარზე. BOE გეგმავს 63 მილიარდი იუანის ინვესტირებას 8.6 თაობის IT OLED პანელების წარმოების ხაზების მშენებლობაში 2026 წლისთვის. Visionox გეგმავს მსგავსი მასშტაბის ინვესტიციის დასრულებას 2027 წლისთვის. ასევე, მოსალოდნელია, რომ CSOT ოფიციალურად გამოაცხადებს თავის საინვესტიციო გეგმას 8.6 თაობის დაბეჭდილი OLED პანელებისთვის წლის მეორე ნახევარში.

Counterpoint Research-მა აჩვენა, რომ 2025 წლის მეორე კვარტალში OLED პანელების გლობალური მიწოდება კვარტალთან შედარებით 5%-ით გაიზარდა, მაგრამ წლიურად ოდნავ 2%-ით შემცირდა. სეგმენტირებულ ბაზრებზე, მონიტორებისა და ლეპტოპებისთვის განკუთვნილი OLED პანელების მიწოდებამ ორნიშნა ზრდა აჩვენა, რაც კიდევ ერთხელ ადასტურებს, რომ IT-ზე ორიენტირებული OLED-ები დისპლეის ინდუსტრიაში ზრდის ახალ მამოძრავებელ ძალად იქცევა.

ჩინური საწარმოების სწრაფი განვითარებისგან განსხვავებით, სამხრეთ კორეის უმსხვილესმა პანელების მწარმოებელმა LGD-მ (LG Display) ჯერ არ გამოაცხადა 8.6 თაობის OLED პანელებისთვის საინვესტიციო გეგმა.

გამოქვეყნების დრო: 2025 წლის 13 სექტემბერი