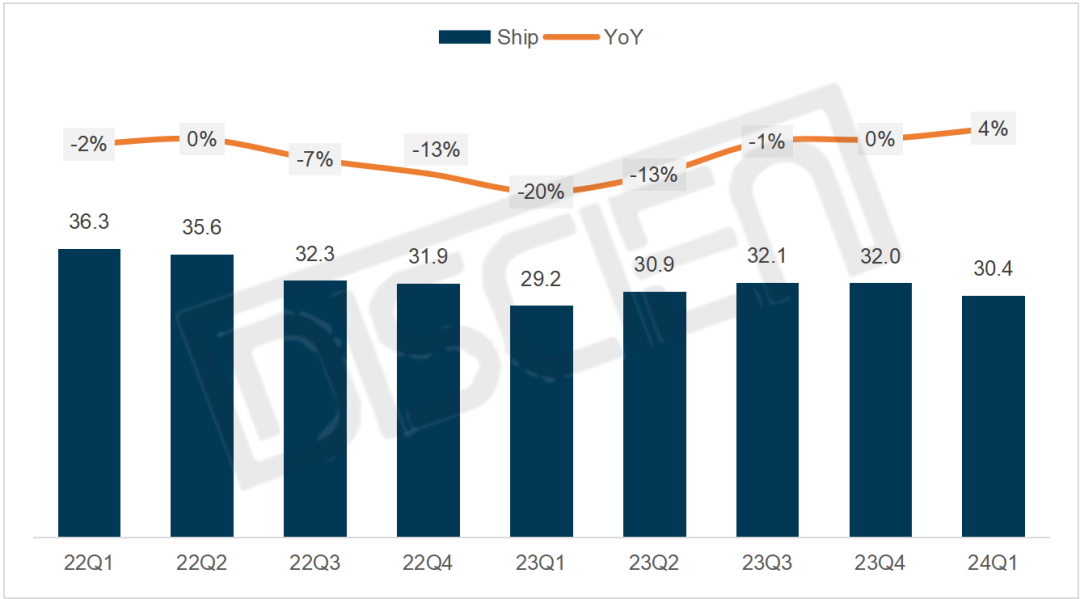

Til tross for den tradisjonelle lavsesongen for forsendelser, så globale forsendelser av merkevaremonitorer fortsatt en liten økning i første kvartal, med forsendelser på 30,4 millioner enheter og en økning på 4 % fra året før.

Dette skyldtes hovedsakelig suspenderingen av renteøkninger og en nedgang i inflasjonen i de europeiske og amerikanske regionene. Dette førte til en betydelig økning i investeringer i teknologiselskaper, noe som førte til en merkbar styrking av etterspørselen i B2B-markedet. Samtidig bidro faktorer som statlige subsidier til innbyggere, elektroniske AI-produkter som stimulerer forbrukernes etterspørsel og spenningen rundt det saudiske e-sports-VM også til en robust momentum i B2C-markedet.

Vekstmomentumet kom hovedsakelig fra den økte etterspørselen etter spillskjermer, som nådde 6,3 millioner enheter i første kvartal, en økning på 26 % fra året før, og andelen av totale forsendelser som økte fra 17 % til 21 %.

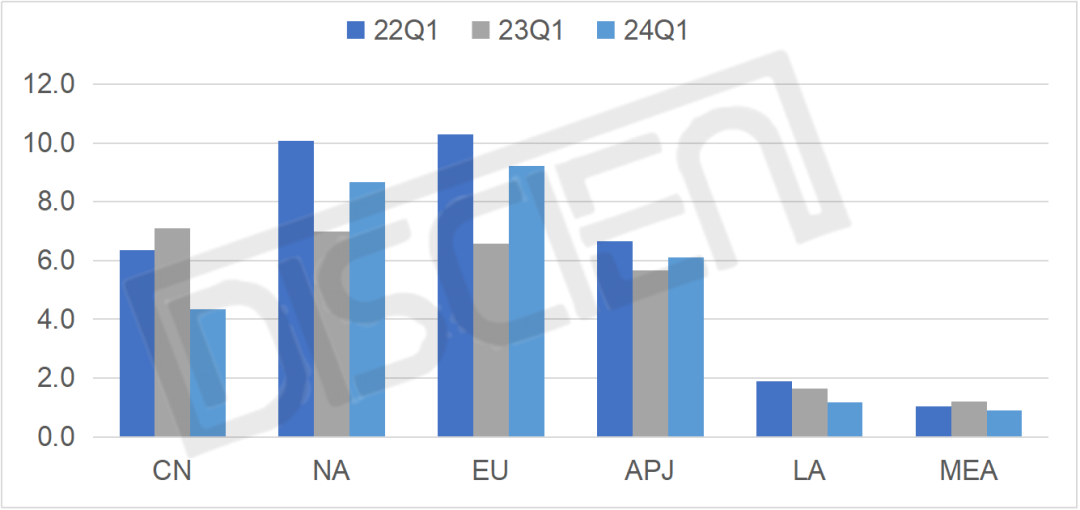

Fra et regionalt markedsperspektiv sendte Kina 4,4 millioner enheter, en nedgang på 39 % fra året før. Nord-Amerika sendte 8,7 millioner enheter, en økning på 24 % fra året før. Europa sendte 9,2 millioner enheter, en økning på 40 %.

Takket være den gunstige oppgangen i det europeiske og amerikanske markedet, var resultatene for leveranser av skjermmerker stabile i første kvartal. Blant disse var vekstraten for e-sportprodukter spesielt betydelig. Det kommersielle B2B-markedet i Europa og Amerika forventes å ta seg opp igjen i år, og e-sport B2C-markedet forventes å se en ny vekstrunde drevet av hendelser, noe som gjør de generelle utsiktene for 2024 sterkere enn året før.

Den nåværende dragkampen mellom tilbud og etterspørsel intensiveres imidlertid fortsatt. Ettersom panelprodusenter implementerer etterspørselsstyrte produksjonsstrategier, stiger panelprisene, og den resulterende kostnadsøkningen fører til en synkronisert økning i sluttproduktprisene, noe som kan skade markedets etterspørsel.

Publiseringstid: 09. mai 2024