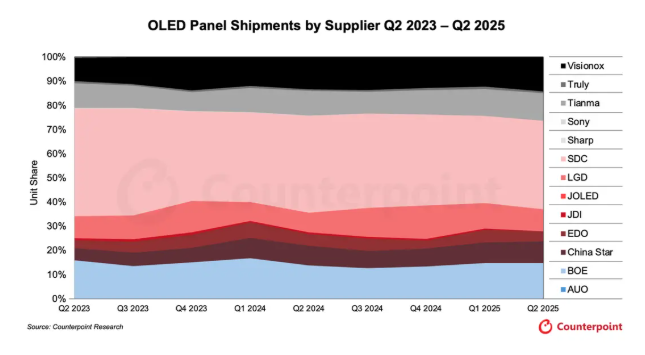

Според последните данни, публикувани от фирмата за пазарни проучвания Counterpoint Research, през второто тримесечие на 2025 г. китайските производители на дисплеи са представлявали близо 50% от световния пазар на OLED дисплеи по отношение на обема на доставките.

Статистиката показва, че през второто тримесечие на 2025 г. BOE, Visionox и CSOT (China Star Optoelectronics Technology) са държали заедно 38% дял от световния пазар на OLED дисплеи, което е увеличение с приблизително 3 процентни пункта в сравнение с предходното тримесечие. BOE се класира на второ място в световен мащаб с 15% пазарен дял, следвана от Visionox на трето място с 14% и CSOT на пето място с 9%. Samsung Display остава световен лидер с 37% пазарен дял, докато LG Display също държи 9% дял, наравно с CSOT. Като се включат пазарните дялове на OLED дисплеи на други китайски предприятия, като EverDisplay Optronics и Tianma Microelectronics, общият пазарен дял на китайските компании е достигнал 50%.

Counterpoint Research посочва, че с развитието на веригата за доставки в дисплейната индустрия и засилването на ценовите предимства, OLED панелите, произведени в Китай, бързо завладяват световния пазар. Последният доклад прогнозира, че до 2028 г. делът на китайските дисплеи в световния производствен капацитет ще се увеличи от 68% през 2023 г. на 75%.

За да завладеят бързоразвиващия се пазар на OLED дисплеи за IT устройства като таблети, лаптопи и геймърски монитори, китайските производители на панели, включително BOE, Visionox и CSOT, ускоряват инвестициите си в производствени линии за OLED панели от 8,6-то поколение – от съществено значение за IT устройствата от следващо поколение – и бързо разширяват присъствието си на нарастващия IT-ориентиран пазар на OLED дисплеи. BOE планира да инвестира 63 милиарда юана до 2026 г. в изграждането на производствени линии за IT OLED панели от 8,6-то поколение. Visionox възнамерява да завърши инвестиция от подобен мащаб до 2027 г. Очаква се CSOT също така официално да обяви инвестиционния си план за печатни OLED панели от 8-мо поколение през втората половина на годината.

Counterpoint Research посочи, че глобалните доставки на OLED панели през второто тримесечие на 2025 г. са се увеличили с 5% на тримесечна база, но са намалели леко с 2% на годишна база. На сегментираните пазари доставките на OLED панели за монитори и лаптопи са постигнали двуцифрен ръст, което допълнително потвърждава, че OLED дисплеите, фокусирани върху ИТ, се превръщат в нов двигател на растеж в дисплейната индустрия.

За разлика от бързия напредък на китайските предприятия, големият производител на панели в Южна Корея LGD (LG Display) все още не е обявил инвестиционния си план за OLED панели от 8,6-то поколение.

Време на публикуване: 13 септември 2025 г.