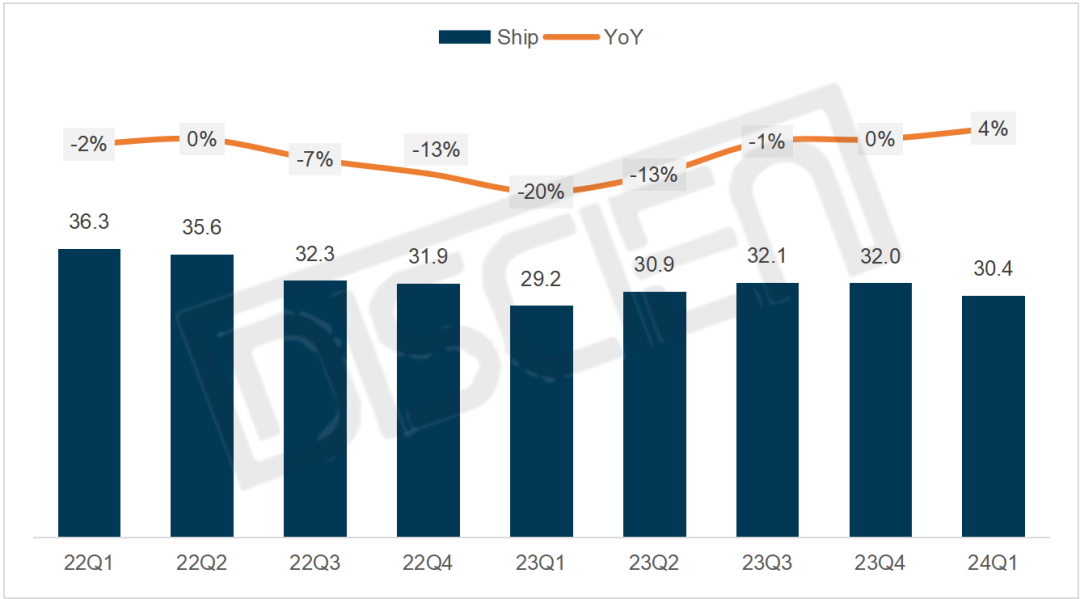

Selvom der traditionelt er lavsæson for forsendelser, oplevede globale forsendelser af mærkeskærme stadig en lille stigning i 1. kvartal med forsendelser på 30,4 millioner enheder og en stigning på 4 % i forhold til året før.

Dette skyldtes primært suspenderingen af rentestigninger og et fald i inflationen i de europæiske og amerikanske regioner. Dette førte til en betydelig stigning i investeringer i teknologivirksomheder, hvilket førte til en markant styrkelse af efterspørgslen på B2B-markedet. Samtidig bidrog faktorer som statslige tilskud til beboere, elektroniske AI-produkter, der stimulerer forbrugernes efterspørgsel, og spændingen omkring Saudi Esports World Cup også til en robust momentum på B2C-markedet.

Vækstmomentumet kom primært fra den øgede efterspørgsel efter gaming-skærme, der nåede 6,3 millioner enheder i 1. kvartal, en stigning på 26 % i forhold til året før, og andelen af de samlede leverancer steg fra 17 % til 21 %.

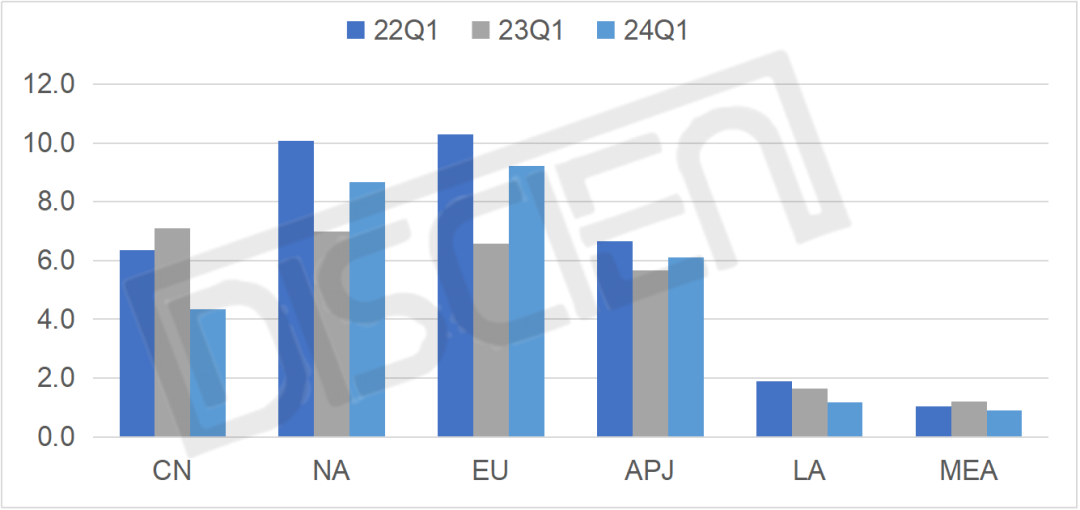

Fra et regionalt markedsperspektiv sendte Kina 4,4 millioner enheder, et fald på 39 % i forhold til året før. Nordamerika sendte 8,7 millioner enheder, en stigning på 24 % i forhold til året før. Europa sendte 9,2 millioner enheder, en stigning på 40 % i forhold til året før.

Takket være den positive genopretning på de europæiske og amerikanske markeder var præstationen for leverancer af skærmmærker stabil i første kvartal. Blandt dem var vækstraten for esportsprodukter særligt betydelig. Det kommercielle B2B-marked i Europa og Amerika forventes at komme sig i år, og esports B2C-markedet forventes at opleve en ny vækstrunde drevet af begivenheder, hvilket gør de samlede udsigter for 2024 stærkere end året før.

Den nuværende tovtrækning mellem udbud og efterspørgsel intensiveres dog stadig. Da panelproducenter implementerer efterspørgselsstyrede produktionsstrategier, stiger panelpriserne, og den deraf følgende omkostningsstigning fører til en synkroniseret stigning i slutproduktpriserne, hvilket kan skade markedets efterspørgsel.

Opslagstidspunkt: 9. maj 2024