En 2024, le marché mondial des écrans sort progressivement de sa phase de ralentissement, amorçant un nouveau cycle de développement. On s'attend à une légère reprise des livraisons mondiales cette année. Le marché chinois des écrans indépendants a affiché d'excellents résultats au premier semestre de l'année dernière, mais cette forte croissance a également contribué à un ralentissement de la croissance cette année. Parallèlement, le marché intérieur chinois reste confronté à de nombreux défis, et les consommateurs se montrent généralement rationnels et prudents. Dans ce contexte de hausse des coûts et de pression accrue sur les volumes intérieurs, la performance du marché chinois des écrans indépendants en matière de promotion est cruciale.

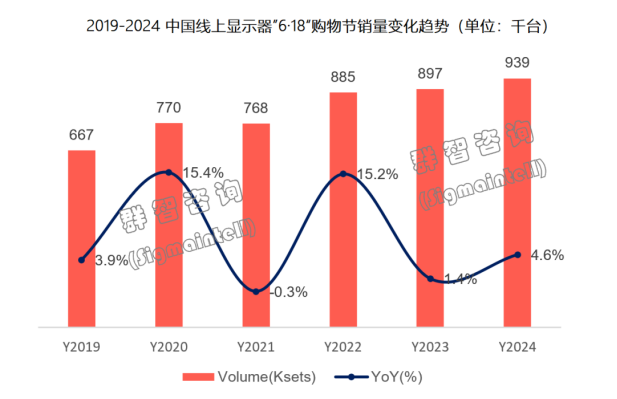

Entre le 20 mai et le 18 juin 2024, les données de Sigmaintell indiquent que les ventes en ligne d'écrans indépendants en Chine ont atteint environ 940 000 unités (Jingdong + Tmall), soit une hausse d'environ 4,6 %. La croissance de ce marché en ligne cette année s'explique principalement par l'amélioration des spécifications des écrans à fréquence de rafraîchissement élevée et leur pénétration du marché bureautique. On constate que 80 % des modèles les plus populaires en ligne sont des moniteurs à fréquence de rafraîchissement élevée, la spécification dominante cette année étant de 180 Hz.

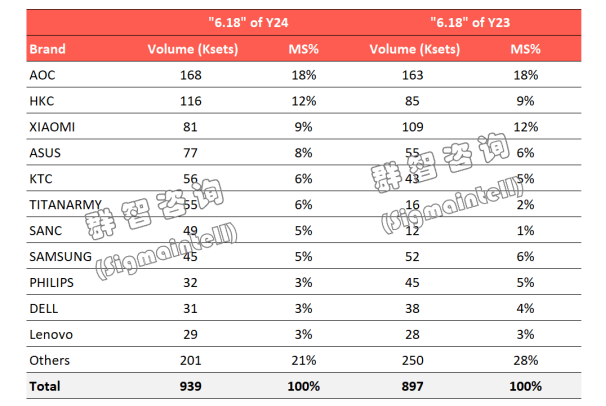

Parallèlement à l'évolution rapide des spécifications des produits, l'expansion fulgurante des marques nationales, caractérisée par une « localisation », est devenue une force majeure qui redéfinit les modèles de marque. La stratégie traditionnelle de différenciation des marques principales consiste pour certains acteurs à maintenir les volumes, élargir la gamme de produits et améliorer la compétitivité des prix ; d'autres, en revanche, privilégient la rentabilité, quitte à réduire leurs ventes, mais obtiennent de meilleurs résultats.

Dans un contexte de faible croissance de la demande sur le marché chinois des écrans, les fabricants de machines ont démontré leur savoir-faire : les volumes de production continuent d’augmenter et le rythme d’évolution des spécifications, axé sur l’amélioration du taux de rafraîchissement, s’est considérablement accéléré. Le marché est ainsi confronté à un risque de « surproduction et de dépassement des spécifications ». Parallèlement, en l’absence d’amélioration significative de la conjoncture socio-économique, la consommation se replie sur des gammes inférieures.

Cette tendance, conjuguée à la recherche d'améliorations des paramètres par les utilisateurs d'écrans, a engendré un repli continu du marché chinois de la vente au détail d'écrans, ainsi qu'une divergence entre volume et prix. De ce fait, les marques sont confrontées à des choix difficiles concernant le coût, le prix et la qualité, ce qui accroît le risque de voir des investissements non rentables évincer les investissements rentables. Malgré la forte croissance du marché observée cette année (618), il convient d'analyser avec prudence les risques sous-jacents à ces excellents résultats.

Date de publication : 26 juin 2024