2024년 세계 디스플레이 시장은 점차 침체기를 벗어나 새로운 시장 발전 주기에 접어들고 있으며, 올해 세계 시장 출하량은 소폭 회복될 것으로 예상됩니다. 중국의 독립형 디스플레이 시장은 지난해 상반기에 호실적을 기록했지만, 이는 시장 규모를 크게 확장시켜 올해 시장 성장 둔화의 토대를 마련했습니다. 동시에 중국 국내 시장 환경은 여전히 여러 어려움에 직면해 있으며, 소비자 심리는 전반적으로 합리적이고 보수적인 경향을 보입니다. 여기에 비용 상승과 내수 시장 규모 축소 압력이 더해지면서, 성장 동력으로서의 중국 독립형 디스플레이 시장의 성과는 매우 중요할 것으로 전망됩니다.

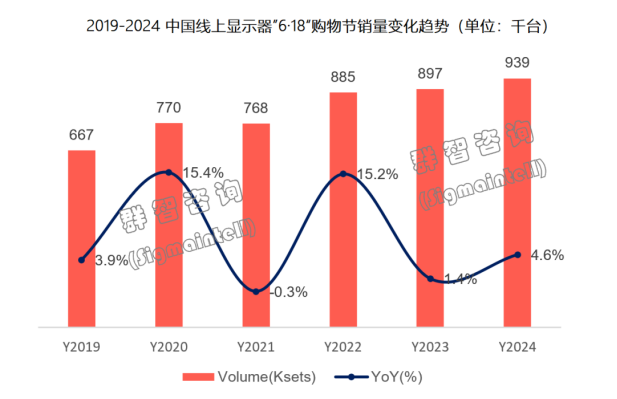

시그마인텔 데이터에 따르면 2024년 '6.18' 기간(5.20~6.18) 동안 중국 온라인 독립 디스플레이 시장 규모는 약 94만 대(징둥 + 티몰)로 약 4.6% 증가했습니다. 올해 중국 온라인 시장의 성장은 주로 고주사율 디스플레이의 사양 업그레이드와 사무용 시장 침투에 기인합니다. 관찰 결과, 온라인 인기 모델의 80%가 고주사율 모니터이며, 올해 주류 사양은 180Hz입니다.

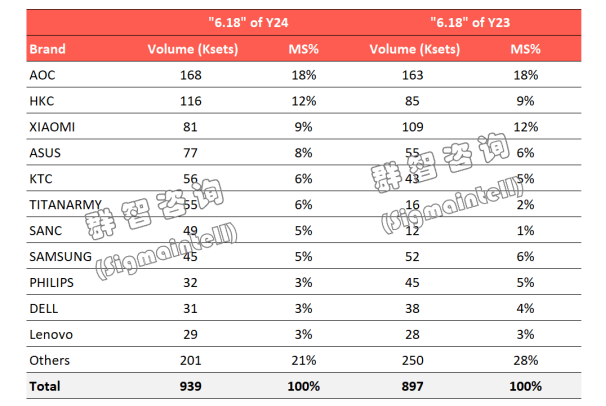

제품 사양의 급격한 변화와 더불어 '현지화'로 대표되는 국내 브랜드의 빠른 확장은 브랜드 구도를 뒤흔드는 새로운 동력으로 부상했습니다. 전통적인 주요 브랜드 전략 차별화에는 판매량 유지, 제품 라인 확장, 가격 경쟁력 강화 등이 있으며, 수익성을 최우선으로 삼아 판매량은 줄였지만 더 나은 판매 실적을 달성하는 기업들도 있습니다.

현재 중국 디스플레이 시장에서 뚜렷한 수요 증가세가 나타나지 않는 가운데, 종합 기기 제조업체들은 생산 능력을 입증하며 내부 생산량을 꾸준히 늘려왔고, 주사율 향상을 핵심으로 하는 제품 사양 업그레이드 속도를 크게 높여왔습니다. 이로 인해 시장은 "수요 과잉 및 사양 과잉" 위험에 직면해 있습니다. 동시에 사회경제적 활력의 뚜렷한 회복이 없는 영향으로 소비 수준 저하가 새로운 추세로 자리 잡고 있습니다.

이러한 추세에 더해 디스플레이 사용자들의 파라미터 업그레이드 욕구가 높아지면서 중국 디스플레이 소매 시장은 지속적인 "시장 침체"와 "물량과 가격의 불균형" 현상을 보이고 있습니다. 그 결과, 브랜드들은 비용, 가격, 품질이라는 세 가지 문제에 대한 어려운 선택에 직면하게 되었고, 시장에서 "부실 자금이 양산 자금을 몰아내는" 위험도 증가했습니다. 이러한 잠재적 문제들은 올해 618 대형 디스플레이 시장의 성장세에도 여전히 존재하므로, 우리는 이러한 뛰어난 성과 이면에 숨겨진 시장 위험을 주의 깊게 살펴볼 필요가 있습니다.

게시 시간: 2024년 6월 26일